Inflación. Todo lo que debes saber (2/4)

Inflación. Todo lo que debes saber (2/4)

¿Qué es la deflación?, la paranoia antideflacionista, argumento neo-fisherita, demografía, rol original de los BC...

Después de haber explicado qué es la inflación extensamente en el primer artículo, en este artículo explicaremos qué es la deflación.

La deflación es la cara opuesta de la inflación, es decir, una caída generalizada en los precios de los bienes. La deflación no deja de ser un aumento en el valor relativo del dinero. Puede estar causada por diferentes motivos. Algunos de ellos son:

Incremento en la productividad, que hace que los bienes sean más asequibles.

Aumento en la demanda de liquidez, que puede estar motivada por la percepción de mayor riesgo en la economía, que lleva a los inversores a ser más aversos al riesgo y a liquidar sus activos para resguardarse en el efectivo.

Problemas de solvencia, que provocan defaults, destruyendo así dinero. Más adelante entraremos en cómo se crea y destruye el dinero, y por qué un default destruye dinero.

Estas causas y otras no actúan separadamente, sino que se retroalimentan unas a otras, pudiendo caer en un círculo vicioso o espiral inflacionista o deflacionista –entonces hablaremos de deflación secundaria-. Además, la respuesta ante cambios en las variables relevantes puede ser no lineal, dificultando la modelización matemática.

¿Es la deflación necesariamente nociva?

La opinión de que la deflación es nociva –la paranoia antideflacionista, como diría Huerta de Soto- está muy extendida entre los economistas. Como veremos a continuación, esta creencia no es necesariamente cierta.

A lo largo de la historia, podemos encontrar algunos periodos de prosperidad con deflación sostenida, p.ej. Estados Unidos entre 1870-1890. Aun así, estos periodos son la excepción. Generalmente, la deflación suele darse en periodos recesivos. Esto tampoco significa que la deflación sea mala, ya que estos periodos son necesarios para sanear la economía. Sin embargo, la deflación puede ser potencialmente problemática debido a:

Distorsión en los precios relativos. Los precios de algunos bienes son más rígidos que otros, esto hace que no todos se adapten de igual forma a un cambio en el valor del dinero.

Atesoramiento. Si el valor del dinero aumenta con el tiempo, los agentes económicos estarán incentivados a no gastar y no endeudarse. Aunque el ahorro destinado a la inversión es sano, el atesoramiento no lo es.

Erosión en el valor de los colaterales. Si el valor de los activos que colateralizan una deuda cae por debajo la cantidad prestada, los acreedores exigirán tomar posesión del activo para posteriormente liquidarlo (margin call).

Retroalimentación negativa. La erosión del valor de los colaterales llevará a la liquidación de más activos, que llevará a que el precio caiga aún más.

¿Es deseable la intervención monetaria?

Lo que comenzó siendo una corrección sana, puede eventualmente degenerar en una depresión –deflación secundaria-. Entonces, cabe plantearnos la pregunta de si es deseable o necesaria la intervención del banco central.

En su origen, los bancos centrales fueron concebidos para:

Dotar de flexibilidad a la oferta monetaria, permitiendo que esta absorba los cambios en la demanda de dinero.

Actuar como prestamista de última instancia, para restaurar la confianza en periodos de pánico. Según la máxima de Walter Bagehot, la función del banco central era “lend freely at a high rate against good collateral”. Es decir, el banco central debería garantizar la liquidez, pero a un tipo punitivo, y solo a aquellos bancos con buen colateral.

Actuar como cámara de compensación, haciendo fungible las divisas emitidas por los distintos bancos. Trataré este tema en más detalle en la siguiente parte de esta serie de artículos sobre la inflación.

Actuando de esta forma, el banco central estaría garantizando la estabilidad de precios, y evitaría que problemas de liquidez acaben convirtiéndose en problemas de solvencia.

La intervención del banco central puede ser positiva si se limita a estas 3 funciones. Sin embargo, este no es el caso, y el BC interviene mucho más allá de esto.

Demografía y otras variables

Las variables que afectan de forma directa a la inflación y deflación son las presentadas en la teoría cuantitativa del dinero. Pero son muchas otras las variables que afectan de forma indirecta (al influir sobre las directas). Algunas de las más importantes son:

Demografía—> Cuando un cohorte generacional muy grande (p. Ej. Baby boomers) se incorpora al mercado laboral, empieza a ganar dinero, a hipotecarse para comprarse una casa y formar una familia… estará inequívocamente afectando positivamente a la demanda agregada y ejerciendo una presión inflacionaria. Este es uno de los motivos detrás del largo periodo deflacionario en Japón. Tienen una esperanza de vida muy alta, una tasa de natalidad muy baja, y poca inmigración. Por estos motivos, su población ha disminuido desde 2010.

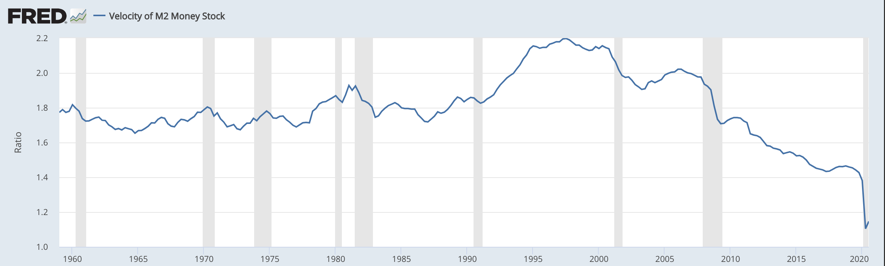

Factores que afectan la velocidad de circulación del dinero—> La velocidad de circulación se ve afectada por factores como: cambios en el sistema de pagos, p. Ej. adopción de tarjetas de crédito; productividad de la nueva deuda, si se destina a usos productivos la velocidad de circulación se mantiene o incluso aumenta; el endeudamiento y capacidad de asumir deuda, cuanto mayor sea el peso de la deuda sobre un país, menor capacidad de endeudamiento tendrá, y más disminuirá la velocidad de circulación frente a nuevos aumentos en la oferta monetaria (la política monetaria se haría menos efectiva); o la remuneración de los excesos de reservas de bancos comerciales en el banco central, cuanto mejor remuneradas estén, menor incentivo tendrán los bancos en prestar el dinero y que este llegue a la economía real. La caída de la velocidad de circulación del dinero en las últimas décadas es sorprendente. Esta es una de las causas por las que estamos viendo baja inflación (en términos de CPI), y por las que la política monetaria está perdiendo efectividad.

Fuente: FRED (Federal Reserve Bank of Saint Louis) Deuda denominada en una divisa—> Una de las principales fuerzas que sostienen la demanda de una divisa es la cantidad de deuda denominada en esa divisa. Si tengo una empresa que está endeudada en dólares americanos, en la práctica, tengo una posición corta en USD. Un posicionamiento corto excesivamente grande puede un causar short squeeze (frente a una subida en el precio, los cortos cubren sus posiciones, disparando el precio). Esto fue lo que sucedió en Marzo con el USD. Como la mayoría de deudas están denominadas en USD, frente a una subida en el dólar y en el riesgo de insolvencia, todo el mundo estaba vendiendo activos denominados en dólares para poder disponer de dólares. Por este motivo la posición del dólar como divisa reserva es tan hegemónica. Aunque un aumento en el precio de la divisa doméstica frente a las extranjeras no cause de forma directa deflación doméstica, si la causa de forma indirecta, a través de un empeoramiento en el balance comercial.

¿Causan los tipos bajos deflación? Argumento Neo-fisherita y Zombificación

Esto puede parecer bastante contraintuitivo. Generalmente se ha pensado que los tipos bajos estimulan la actividad económica y la inflación, mientras que los tipos altos constriñen el crédito y causan deflación.

Los economistas de la corriente neo-fisherita argumentan lo contrario. Basan su argumentación en la ecuación de Fisher:

Esta ecuación parte de la suposición de neutralidad del dinero. Esto significa que, a largo plazo, el tipo de interés real es constante, y no se ve afectado por la política monetaria. Por tanto, si se establece un tipo nominal por debajo del real, la inflación debe ser negativa para que cuadre la ecuación. Este artículo de Stephen Williamson explica el argumento neo-fisherita en mayor detalle.

El problema de presentar el argumento de esta manera es que se apoya en un razonamiento matemático y no da cuenta de las causas de fondo.

Lo que realmente causa inflación no es el tipo de interés sino el ritmo al que se crea y destruye dinero/crédito (todavía no hemos definido dinero ni descrito como se crea, lo haremos en adelante). Los tipos de interés bajos solo son inflacionarios en la medida en que estimulen la expansión del crédito. Esto sucede cuando se bajan los tipos de interés temporalmente. Pero cuando se mantienen anclados y se convierten en la nueva normalidad, el efecto no es tal. En este caso, la destrucción del crédito puede sobrepasar su expansión. Si se mantienen las expectativas de bajos tipos de interés, no tantas personas van a endeudarse para aprovechar la oportunidad, porque saben que mañana la oportunidad de endeudarse barato seguirá ahí. Además, mucho crédito nuevo se destinará a refinanciar préstamos antiguos que pagaban intereses superiores. Las menores cuotas en estos nuevos préstamos pueden facilitar la amortización anticipada, acelerando así la destrucción de crédito. No hay que olvidar que cuando se pide un préstamo se está creando dinero, y cuando se repaga, se está destruyendo dinero. Lo veremos más adelante.

Los tipos de interés pueden afectar no solo a la inflación, sino también al crecimiento económico. Cuanto menor sea el tipo de interés, menor es el coste de capital de las empresas, y menor la rentabilidad mínima exigida para que un proyecto se considere económicamente viable. Cuando los bajos tipos de interés se mantienen anclados, muchas empresas “zombie” -que son escasamente rentables- pueden sobrevivir. Esto impide la destrucción creativa. Es decir, que estas empresas cierren y reorienten sus bienes de capital a la producción de bienes y servicios más rentables y más demandados por la sociedad.

Lo que parece bastante claro es que, cuanto más anclados se mantengan los tipos de interés bajos, menor será la efectividad de la política monetaria. Y al contrario de lo que mucha gente piensa, a LP los tipos bajos pueden causan un efecto sedante -en vez de estimulante- sobre la economía. Las políticas de bajos tipos de interés también podrían verse como una droga estimulante, a la que el paciente –la economía- ha desarrollado tal tolerancia que el efecto deja de ser el esperado, es entonces cuando llegamos a la trampa de liquidez.

En este artículo, hemos explicado varios motivos por los que la política monetaria puede estar perdiendo efectividad. El siguiente artículo de esta serie tratará sobre el Sistema Monetario. Abordará cuestiones como: ¿Qué es el dinero? ¿Cómo se crea y se destruye? ¿Qué respalda el valor de una divisa? Limitaciones del banco central y propuestas de reforma…

Así que, si quieres estar al tanto de los nuevos artículos que vamos publicando, ya puedes estar suscribiéndote.

Y si te ha gustado, te agradecería que lo compartieses con tus amigos.

Para cualquier duda, sugerencia o comentario que quieras hacer, estoy activo en twitter. Tengo MD's abiertos, para cualquiera que quiera contactar.