Inflación. Todo lo que debes saber (3/4)

Inflación. Todo lo que debes saber (3/4)

Sistema Monetario: ¿Qué es el dinero?, ¿Cómo se crea y se destruye?, ¿Qué respalda el valor de una divisa?, agregados monetarios, limitaciones del BC, CBDC...

Buenas, soy Fernando Palacios. Bienvenido a Pensamiento Macro, mi newsletter personal.

Escribo reflexiones sobre diversos temas, generalmente relacionados con macroeconomía, teoría monetaria, finanzas e inversión…

Este artículo tratará sobre el Sistema Monetario. Es el tercero de una serie de artículos sobre la inflación. En el primero hablamos sobre qué es la inflación, y en el segundo sobre qué es la deflación.

Sistema Monetario

¿Qué es el dinero y cuál es su origen?

El dinero es aquel bien que cumple las siguientes 3 características: 1) Medio de pago comúnmente aceptado; 2) Reserva de valor; 3) Unidad de cuenta.

La teoría ortodoxa apunta a que históricamente el dinero comenzó siendo dinero mercancía 1. El problema del dinero mercancía (p. ej oro) es que dadas sus propiedades físicas, generalmente es difícil de transportar. Resulta más conveniente el uso de deudas -promesas de pago- como medio de cambio -dinero fiduciario-. Este es el tipo de dinero que utilizamos actualmente.

Es aquí cuando entran en juego los bancos. Cualquier agente económico puede emitir una deuda, pero para que esta deuda sea generalmente aceptada, debe ser emitida por un agente con reputación. Históricamente, los primeros bancos eran generalmente grandes conglomerados empresariales, que tenían la reputación y solvencia suficiente como para que su deuda fuese gustosamente aceptada como medio de cambio.

Supongamos que el agente A) no está dispuesto a aceptar una deuda del agente B) como pago a cambio de una mercancía, ya que no lo conoce y no confía en su solvencia. En cambio, sí está dispuesto a aceptar una deuda del agente C) (banco), ya que su reputación y solvencia es conocida. Entonces, el agente B) emite una deuda por el valor de la mercancía, deuda que será intercambiada con descuento (a favor del banco) por un pasivo a CP recién emitido por el banco. Este pasivo bancario a CP –ahora en manos del agente B)- será aceptado como medio de pago por el agente A). De esta forma, el banco estaría actuando como cámara de compensación, al situarse entre los dos comerciantes, y comprometiéndose a pagar al agente A) aunque el agente B) no cumpla su obligación.

Cuando se vendan las mercancías, la deuda se cancelará, y volveremos al nivel de crédito previo a la transacción. En este caso, la oferta monetaria estaría siendo flexible, expandiéndose y contrayéndose como un acordeón. De esta forma, estaría estabilizando el valor de la divisa, al adaptarse la oferta monetaria a la demanda de medios de pago.

Los bancos solucionan un problema de asimetría en la información, situándose como intermediarios y facilitando transacciones comerciales.

Como habéis visto, estos pasivos de los bancos son usados como medio de intercambio generalizado, ergo pueden ser considerados dinero. Entender este proceso responde a la pregunta de “¿Cómo se crea el dinero?”. Se crea a través de un proceso de monetización de bienes y activos. Sin embargo, en una economía moderna este proceso es mucho más complejo que el explicado en el ejemplo, y como veremos más adelante, coexisten diferentes tipos de dinero.

A mayor escala, los bancos comerciales sufren los mismos problemas que sufrían los agentes A) y B). Un banco reputado en Sevilla puede no serlo en Madrid, donde sus pasivos pueden no ser aceptados, o serlos solo a un sustancial descuento. Entonces, ¿Cómo posibilitamos un sistema de pagos a escala nacional? Creando un banco de bancos, que actúe como cámara de compensación entre los diferentes bancos, garantizando la convertibilidad 1:1 entre los pasivos de estos, y haciendo que 1€ emitido por el Banco de Sevilla y 1€ emitido por el banco de Madrid sean perfectamente fungibles. A este “banco de bancos” lo llamamos “banco central”.

Los bancos centrales no tienen por qué ser públicos, pueden ser una entidad privada muy reputada a nivel nacional, o un consorcio de bancos. Sin embargo, históricamente han disfrutado de privilegios concedidos por el Gobierno.

El fondo de garantía de depósitos también tiene un rol importante a la hora de hacer fungibles los depósitos entre bancos de distinta solvencia. Ya que, siempre y cuando la cantidad en depósito sea menor a la cubierta por el fondo, el depositante no asume riesgo de contrapartida, ya que el fondo respondería por el banco en caso de insolvencia. El FGD, al poner su sello asegurador en los depósitos, los convierte en un instrumento libre de riesgo (siempre y cuando confiemos en la solvencia de este).

¿Cómo el dinero se crea y se destruye? ¿Qué son los agregados monetarios?

Como hemos visto anteriormente, el dinero se crea monetizando activos.

Tanto los bancos comerciales como los bancos centrales pueden crear dinero. Los bancos comerciales lo hacen creando depósitos al conceder un préstamo, y los bancos centrales p. ej. comprando activos financieros, que añaden a su balance.

El dinero no solo se crea, también se destruye. Al amortizar un préstamo, o producirse un default, se está destruyendo dinero.

Ahora podemos entender la relación que establece la teoría cuantitativa del dinero entre producción y oferta monetaria. Si un aumento en la oferta monetaria está acompañado por un aumento en la producción de bienes, este no causará inflación. Ya que esta nueva oferta monetaria está respaldada implícitamente por producción, y responde a un aumento en la demanda de medios de pagos.

No podemos hablar del dinero como algo absoluto. Un bien es dinero en la medida en que cumpla las propiedades del dinero y sea usado como tal. Por este motivo, clasificamos el dinero en función de su liquidez -que no negociabilidad-, en categorías a las que llamamos agregados monetarios. Existen diferentes formas de clasificarlos, pero la más comúnmente aceptada es la siguiente:

· M0= Efectivo en manos del público + Reservas de bancos comerciales en el banco central= Base monetaria

· M1= Efectivo en manos del público + Depósitos a la vista

· M2= M1+ Depósitos a <2 años

· M3= M2+ Participaciones en el mercado monetario y en fondos del mercado monetario.

El tipo de dinero que crean los bancos centrales es M0, mientras que los bancos comerciales crean depósitos a la vista. La banca offshore y banca en la sombra también emiten pasivos que pueden ser considerados dinero. Sin embargo, lo hacen fuera del circuito del banco central y del escrutinio regulatorio al que se someten los bancos, por lo que nadie sabe cuánto “dinero en la sombra” realmente existe. Esto hace que los agregados monetarios -especialmente a partir del M2- no sean del todo fiables. Es un tema demasiado amplio que trataré en mayor profundidad en un artículo futuro.

¿Qué respalda el valor de una divisa?

El valor de un activo financiero –como es el dinero fíat- depende de la solvencia de la entidad que lo emita, y su solvencia dependerá de la solidez de su balance.

La deuda de una entidad que posee un balance sólido estará más cotizada que la de una empresa con un balance débil.

Si el banco central es en última instancia la entidad emisora de dinero, el valor de una divisa dependerá de la solidez de su balance. Y, ¿De qué está compuesto el balance de un banco central?

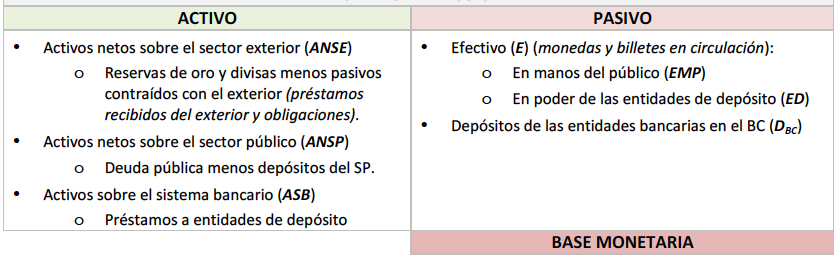

Respecto al pasivo, no hay mucho que explicar. El pasivo del banco central está compuesto por todo el efectivo y depósitos en el banco central, y compone lo que llamamos base monetaria.

El quid de la cuestión está en el activo.

·ANSE. Cuanto más favorable sea la posición comercial de un país, más demandada será su divisa. Ya que todo aquel que quiera comprar bienes producidos en este país, tendrá que comprar divisa local para efectuar el pago. Esto provoca una entrada neta de divisas en el país, que engorda el activo.

Estas divisas podrán ser usadas por el banco central para respaldar el valor de su moneda, comprando su propia moneda con sus reservas de divisa extranjera.

Un banco central no puede forzar a que su moneda se mantenga sobrevalorada permanentemente comprando moneda local con divisa extranjera, ya que llegará el punto en el que se quede sin reservas. Esto es lo que le sucedió al banco de Inglaterra cuando se vio obligado a devaluar su divisa en 1992.

·ANSP. La compra de deuda pública por parte del BC se materializará en un aumento en su balance. Esta es una de las formas a través de la cual el BC inyecta dinero en la economía, monetizando deuda. Por el contrario, la venta de deuda pública drenará liquidez en el sistema.

Cabe destacar que el BC no puede financiar directamente al tesoro, solo puede comprar deuda pública en el mercado secundario.

También es importante entender que el tesoro, al igual que los bancos comerciales, tiene una cuenta en el BC. El ANSP es la posición acreedora neta del banco central respecto al tesoro (ANSP= Deuda pública en balance del BC- Depósitos del tesoro).

·ASB. Volumen de préstamos concedidos por el BC a los bancos comerciales. Estos préstamos se efectúan en el mercado de repos, a través de las facilidades de crédito (ventana de descuento en EEUU). Estas facilidades permanentes permiten a los bancos recibir préstamos a CP a cambio de aportar como colateral valores altamente seguros.

Cuando el BC engorda su balance vía incremento en ANSP o ASB, emite dinero, provocando un aumento equivalente en el pasivo. Cuando mejora su posición comercial, se provoca un aumento en el activo (más demanda de dinero) sin que aumente la base monetaria, elevando así el valor de la divisa.

Entonces, ¿Cómo se explica que países como EEUU hayan sostenido un déficit comercial durante largos periodos, sin que esto se haya traducido en una devaluación de su divisa? La respuesta es simple, porque es usada como medio de intercambio en el comercio mundial, y porque hay una fuerte demanda de activos denominados en esta divisa. El 80% del comercio mundial está denominado en dólares americanos y las economías emergentes deben unos $3.74 Billones (sí, billones, trillions en inglés). Esto hace que haya una demanda estable de dólares americanos, otorgándoles el privilegio exorbitante de que su propia moneda tenga el estatus de reserva internacional.

Lo que quiero que saquéis de todo esto es que, en última instancia, el valor de una divisa depende de la productividad de un país y de la demanda de activos denominados en esa divisa; obviamente en comparación con la oferta monetaria existente.

Existe una escuela de pensamiento dentro de la economía, el chartalismo, que sostiene que el valor del dinero proviene de su utilidad para saldar obligaciones fiscales. Es decir, su demanda está sostenida por el hecho de que el Estado, que dispone de capacidad coactiva, nos obliga a pagar nuestros impuestos en esa moneda. El chartalismo es uno de los pilares básicos de la teoría monetaria moderna (MMT).

Limitaciones del banco central y propuestas de reforma

El banco central está sujeto a una serie de restricciones que limitan su capacidad de actuación.

·El BC no puede financiar de manera directa al tesoro, esto limita la actuación del banco central a la política monetaria, impidiéndole influir de forma directa en la política fiscal. Sin embargo, se podría argumentar que lo hace de forma indirecta cuando monetiza deficits comprando deuda en el mercado secundario.

·El BC tampoco puede poner directamente dinero en manos de aquellos que se pretende que sean los destinatarios de este dinero de nueva creación.

·El mecanismo de transmisión de la PM pasa por los bancos. Cuando el BC compra bonos, su principal contrapartida (los que les venden) son entidades de crédito, por lo que este dinero acaba de vuelta en forma de reservas en el BC. Por tanto, el BC puede crear reservas bancarias, pero que este dinero llegue a la economía real depende de los bancos comerciales. Los bancos comerciales pueden utilizar sus reservas en el BC como colateral para conceder préstamos, pero si son adversos al riesgo y prefieren mantenerlo en reservas, este dinero no llega a la economía real y no tiene efecto inflacionario. Esto es lo que está sucediendo, el QE no consigue crear inflación de consumo, solo en activos financieros. El QE podría verse simplemente como un swap entre BC y bancos comerciales, intercambiando bonos por reservas en el BC. Esto hace más liquido el balance de los bancos, pero esa inyección de liquidez no tiene por qué llegar a la economía real.

No hay que olvidar que cuando el BC fue creado, el problema era la inflación, no la deflación. Por tanto, no está diseñado para poder atajar un problema de deflación.

Dada la incapacidad que los BC han demostrado en los últimos años a la hora de crear inflación -al menos tomando como referencia índices de precios al consumo, como el IPC-, y dadas las nuevas exigencias para poder hacer frente a la crisis causada por el COVID; muchos están planteando reformas en el diseño de los bancos centrales llegando incluso a poner en cuestión cosas como la independencia entre el banco central y el tesoro.

En abril del año pasado, el gobierno de Inglaterra anunció que el banco de Inglaterra pasaría a poder financiar directamente al gobierno como medida temporal -aunque las medidas temporales no suelen acabar siéndolo- para atajar la crisis del COVID.

Los teóricos de la teoría monetaria moderna llevan mucho tiempo poniendo en cuestión la independencia de los bancos centrales. Argumentan que sería más efectivo actuar a través de política fiscal, pero hasta que el banco central no pueda financiar directamente al gobierno, esto no será posible.

También se está planteando la posibilidad de digitalizar las divisas tradicionales. Esta medida podría suponer nada más y nada menos que la desintermediación del sistema financiero. Una de las motivaciones para acabar con el efectivo es posibilitar políticas de tipos de interés negativos. Ya que, si los bancos empezaran a cobrar por los depósitos, los ahorradores retirarían su dinero y mantendrían sus ahorros en efectivo. La implementación de una divisa digital pasaría por acabar con la fungibilidad entre efectivo y la nueva divisa virtual. Esto se podría hacer, por ejemplo, estableciendo un tipo de cambio en el que 1€ digital valiese 90 céntimos de efectivo, incentivando de esta forma la transición a la divisa digital, que una vez implantada permitiría bajar los tipos muy por debajo del 0%. También permitiría implementar políticas monetarias selectivas, aplicando a cada persona un tipo de interés distinto dependiendo de p. ej. edad, sexo, actividad profesional... Cada usuario podría tener una cuenta en el banco central, esto permitiría transferencias directas de dinero a cualquier persona, y haría más eficiente el mecanismo de transmisión de la política monetaria. Frente a una situación como la crisis del COVID, podría haberse inyectado liquidez haciendo trasferencias directas por ejemplo a personas que se dedican a la hostelería, en vez de hacer compras masivas de activos financieros, cuyo efecto en la economía real acaba siendo prácticamente nulo.

Personalmente, creo que estas medidas son extremadamente peligrosas. Algunas de ellas, de ser implementadas, podrían causar problemas serios de inflación. La inflación es como un bote de kétchup. Al principio es muy difícil conseguir que salga, pero cuando lo consigues puede salir mucho más de lo que esperabas.

A pesar de todas las limitaciones a las que está sujeto el BC, este puede influir enormemente en la economía por su labor como relaciones públicas.

La creencia de que el BC tiene un gran arsenal de herramientas para influir en la economía, aunque sea equivocada, puede convertirse en auto-cumplida si un número suficiente de personas la creen. A través de sus comunicados y objetivos de política monetaria, puede influir en las expectativas de inflación, disminuir la aversión al riesgo al reafirmar su posición como prestamista de última instancia…

Este artículo es el tercero de una serie de artículos sobre la inflación. En el primero hablamos sobre qué es la inflación, y en el segundo sobre qué es la deflación.

En el próximo artículo, que cerrará esta serie sobre la inflación, trataremos de mirar al futuro y preguntarnos si cabe esperar inflación o deflación, y en qué medida.

Si quieres estar al tanto de los nuevos artículos que vamos publicando, ya puedes estar suscribiéndote.

Y si te ha gustado, te agradecería que lo compartieses en RRSS o con tus amigos.

En mi Linktree podrás ver de un vistazo todas las publicaciones que he hecho en diferentes sitios. Podrás encontrar tesis de inversión, un repositorio de modelos financieros, y mi perfil de LinkedIn y otras RRSS.

Para cualquier duda, sugerencia o comentario que quieras hacer, estoy activo en twitter. Tengo MD's abiertos, para cualquiera que quiera contactar.

Aunque hay autores que cuestionan esta teoría, vamos a utilizarla a efectos explicativos, ya trataremos en otro artículo las visiones alternativas acerca del origen del dinero.