Inflación. Todo lo que debes saber (1/4)

Inflación. Todo lo que debes saber (1/4)

¿Qué es la inflación?

A pesar de su gran complejidad, la inflación es un fenómeno que suele tratarse de manera excesivamente simplista. La principal motivación detrás de este artículo es tratar de explicar, y de paso comprender, este fenómeno económico.

¿Qué es la inflación?

La inflación se suele entender como la subida generalizada en los precios de una economía. Los precios son la ratio entre valor de un producto y valor del dinero. Es decir, determinan cuantas unidades monetarias se necesitan para comprar un bien. Como el valor del dinero es el denominador en esta ratio, la inflación está relacionada con una caída en el poder adquisitivo del dinero.

“Inflation is always and everywhere a monetary phenomenon, in the sense that it is and can be produced only by a more rapid increase in the quantity of money” Milton Friedman

Según Friedman, la inflación es siempre un fenómeno monetario. Aunque la inflación sea un fenómeno de naturaleza monetaria, reducirlo a esto puede ser contraproducente a la hora tratar de entender las diferentes variables que afectan a ella.

Teoría Cuantitativa del dinero

La teoría cuantitativa del dinero establece la relación entre el nivel de precios y otras variables macroeconómicas fundamentales.

P*Q= M*V

Donde:

P= Nivel de precios; Q= Nivel de producción; M= Cantidad de dinero; V= Velocidad de circulación del dinero.

Si despejamos la P, la identidad nos quedaría así:

P= (M*V)/Q

Como podemos observar, el nivel de producción está inversamente relacionado con la inflación, mientras que la cantidad de dinero y la velocidad de circulación -de este- están directamente relacionadas con la inflación.

Ahora que comprendemos que la inflación no se debe únicamente a un aumento en la cantidad de dinero, podemos hablar de diferentes tipos de inflación.

Tipos de inflación

Si la inflación está causada por un aumento en la cantidad de dinero, hablaremos de inflación monetaria. En este caso, la subida de precios viene dada por una reducción en el valor del dinero (disminución del denominador que utilizamos para medir precios).

Si la inflación está causada por una reducción en la producción, hablaremos de inflación por el lado de la demanda o supply side inflation. Un ejemplo de este tipo de inflación es la subida en el precio del cerdo en China en 2019, que fue causada por cuellos de botella en la cadena de suministro.

En este caso el aumento del precio no viene dado por una reducción en el valor del dinero (disminución del denominador), sino por un aumento en el precio del producto (aumento del numerador) como consecuencia de la escasez.

Cuando hay un aumento generalizado en el precio de activos financieros, hablamos de inflación en el precio de los activos. Este aumento de precios no tiene por qué darse simultáneamente en los precios de consumo. Un ejemplo de este tipo de inflación podría ser la subida de la bolsa en Marzo, después de que la FED anunciase programas de estímulos monetarios. Muchos economistas no la consideran un tipo de inflación. Cuando se habla de inflación, generalmente nos referimos a inflación en precios de consumo.

La mayoría de periodos de alta inflación o hiperinflación vienen dados por una combinación de los dos primeros tipos de inflación. Por un lado, las autoridades monetarias emiten una cantidad excesiva de dinero; y por otro, hay una disminución en la producción. Esto hace que haya mucho papel persiguiendo muy pocos bienes. Este es el caso de la inflación de los años 70’, que es atribuible tanto a un aumento en la masa monetaria como a un shock en la oferta de precio del petróleo, que disparó su precio tanto en términos reales como nominales.

El desarrollo económico causa acumulación de bienes de capital y know-how, lo que provoca un aumento de la productividad. Esta tendencia a largo plazo de mejora en la productividad es una fuerza deflacionaria. Sin embargo, el stock de masa monetaria suele crecer a un ritmo mayor que el aumento en la productividad, por eso vemos que la inflación es una constante histórica.

La naturaleza deflacionaria del avance tecnológico es una de las causas de la baja inflación de los últimos años.

¿Cómo se mide la inflación?

Si por inflación entendemos pérdida en el poder adquisitivo del dinero, cada persona experimenta un nivel de inflación distinta, ya que cada persona consume una cesta de bienes distinta. Una subida en el precio de los bienes de lujo causará inflación para personas con poder adquisitivo alto, pero no para personas con poder adquisitivo bajo.

Aunque cada persona experimente un nivel de inflación distinto, existe la necesidad de definir la inflación de una forma más o menos estandarizada. Por este motivo se han creado índices como el CPI o el IPC, que miden el aumento de precios de una cesta de bienes representativa del consumidor medio.

Estos índices no están exentos de problemas:

No recogen aumento en la calidad de los bienes.

Se revisan cada x años para recoger cambios en las preferencias de consumo y que la cesta siga siendo representativa, ignorando que muchos de estos cambios en las preferencias se deben a sustitución de bienes que han subido de precios en términos relativos por otros cuyo precio ha bajado en términos relativos.

Dejan de lado la inflación en bienes que no se consideran representativos, aunque puedan serlo para algunas personas.

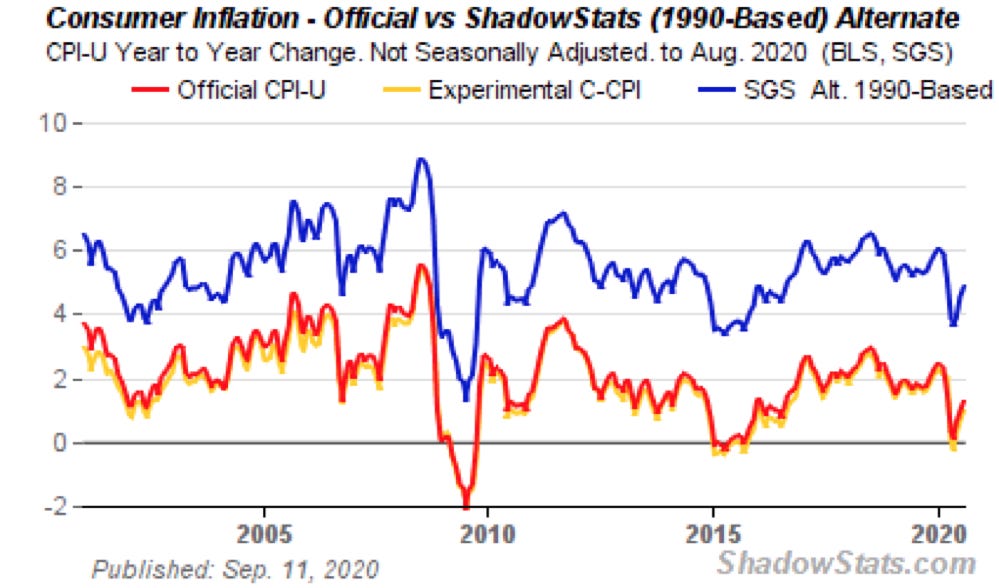

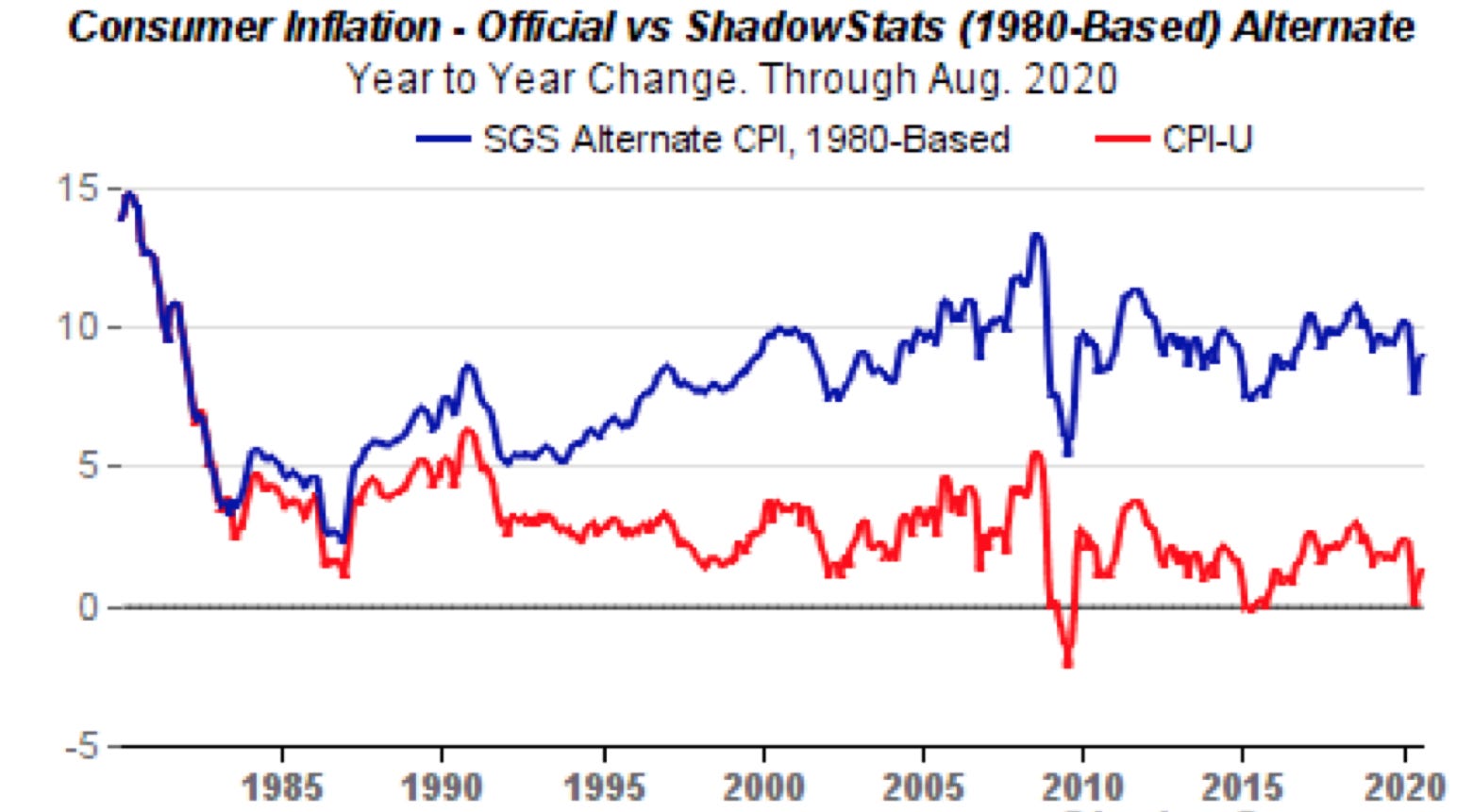

Hay mucho debate en torno a cuál es la forma más correcta de medir la inflación. Muchos acusan a las autoridades monetarias o al tesoro público de definir estos índices de forma engañosa para esconder problemas de inflación, o para pagar menos intereses en bonos -y otro tipo de obligaciones- ligadas a la inflación. Si medimos con metodologías pasadas la inflación experimentada durante los últimos años, podemos ver que esta es considerablemente más elevada de lo que indican las metodologías actuales. En estas gráficas podéis ver comparaciones del IPC medido con la metodología actual (CPI-U) vs algunas metodologías pasadas. Estas metodologías alternativas indican que se puede estar infraestimando la inflación real por 400 puntos básicos (4%).

Efecto Cantillon

El efecto Cantillon describe como se extiende la inflación a lo largo y ancho de la economía.

Cuando hay un aumento en la masa monetaria, los precios de los diferentes bienes de una economía no aumentan de manera simultánea y proporcional. Empiezan aumentando los precios de los bienes que consumen aquellos agentes que reciben primero el dinero, conforme este dinero fluye en la economía, la inflación se va extendiendo a otros bienes.

Es decir, un aumento en la masa monetaria no solo provoca inflación, sino también una distorsión en los precios relativos de los bienes, con todo lo que esto supone.

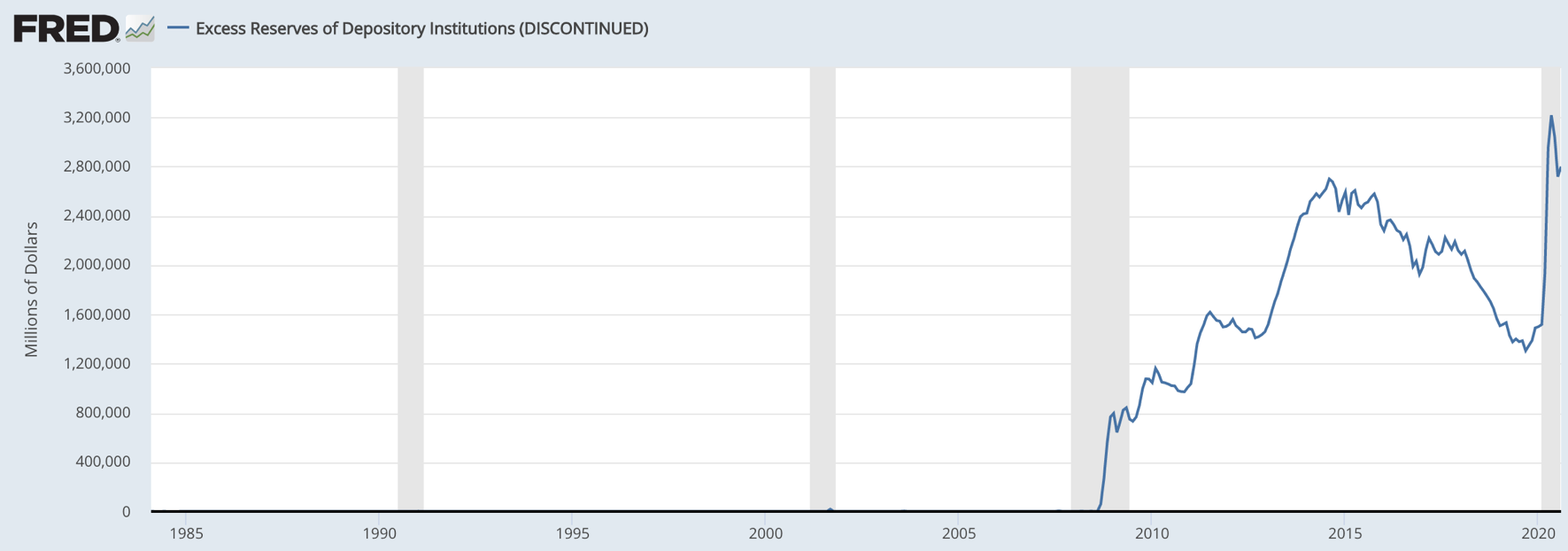

Este efecto explica uno de los motivos por los que los programas de QE (Quantitative Easing) que están llevando a cabo los bancos centrales no están –aparentemente– causando inflación en los precios de consumo. La principal forma en la que los bancos centrales inyectan dinero es comprando bonos con reservas bancarias de nueva creación. Este dinero no acaba en manos de consumidores, sino en manos de inversores y bancos. Por lo tanto, este dinero acaba o bien siendo reinvertido en activos financieros, o bien acaba sentado en reservas de bancos comerciales en el banco central. La siguiente gráfica ilustra el aumento en el exceso de reservas de los bancos comerciales en el banco central, consecuencia de los programas de QE.

En próximos artículos de esta serie sobre la inflación explicaremos en más detalle las dinámicas del QE.

Curva de Phillips y su fracaso empírico

La curva de Phillips establece una relación inversa entre desempleo e inflación. Esto implica que si el desempleo cae por debajo de la tasa NAIRU (Non-Accelarating Rate of Inflation) se daría una presión inflacionista excesiva, forzando a los policy markers a “condenar” a algunos trabajadores al desempleo para evitar problemas de inflación.

Esta relación se ha dado por cierta durante mucho tiempo, pero cada vez son más los economistas que la ponen en duda. Recientemente, Estados Unidos ha visto tasas de desempleo muy bajas, sin que esto se haya traducido en inflación. El mismo Jerome Powell ha reconocido que han cometido el error de sobreestimar la NAIRU, y que esta relación entre desempleo e inflación ha ido perdiendo importancia a lo largo del tiempo. En este vídeo Jerome Powell reconoce este error ante Alexandria Ocasio-Cortez.

Ahora que entendemos que es la inflación y cuáles son las variables que la causan, no tendremos muchos problemas en entender qué es la deflación.

Precisamente, la deflación será el tema sobre esto tratará siguiente artículo de esta serie dedicada a la inflación. Así que ya estáis tardando en suscribiros.

Y si te ha gustado, compártelo con tus amigos.

Un driver de la inflación interesante es el propuesto por la Teoría Fiscal del Nivel de Precios